"人口老龄化可能并不是中国当前经济高质量增长面临的最大挑战。"

▲2022年10月20日,北京,月坛公园健身散步的老人。

来源:视觉中国

文丨章元(复旦大学经济学院教授)(本文基于作者在4月20日由复旦平安宏观经济研究中心主办的《青年经济学者沙龙系列》讲座的演讲内容整理而成。内容经作者确认。)

一直以来,人口学家和发展经济学家特别关注老龄人口占比增加对经济增长的抑制作用。“人口红利”的本质含义是,老年人和儿童青少年对经济不做贡献但却要消费。当老人、儿童和青少年等非劳动力人口的占比较低的时候,能够为增长做贡献的劳动力人口占比就较高,因此有利于总体经济增长。

Bloom和Williamson1998年曾发表文章,用时间序列数据分析得出,1970年-1995年间,在东亚经济年均6.1%的高速增长中,人口转变因素的贡献可以达到1/4至1/3。这是关于人口红利对东亚经济增长贡献的研究的基本结论,人口红利促进经济增长是广受认可的事实。

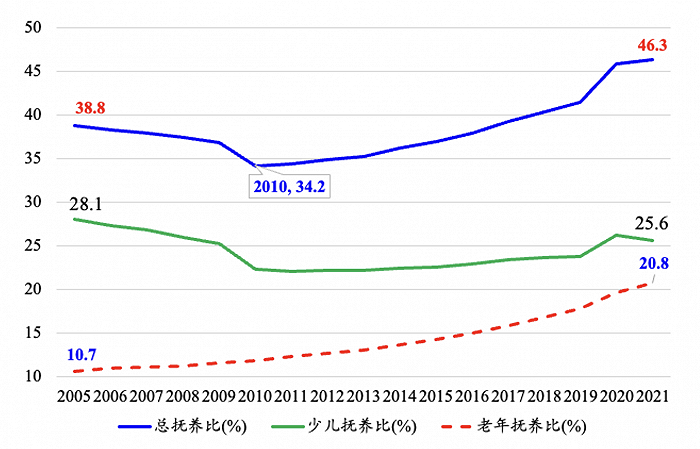

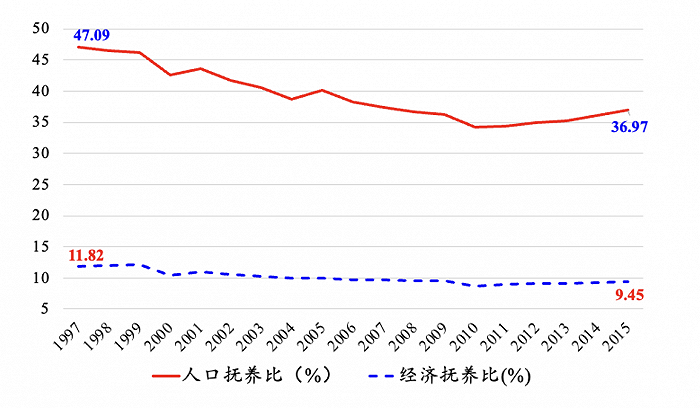

具体到中国是什么情形?下图蓝色是总抚养比,可以看出,2010年,中国的总抚养比(即非劳动人口数量与劳动人口数量的占比—编者注)下降到最低,然后上升到现在的约46.3%,略微呈倒U型。如果忽略作为2010年前短暂的下降,可以说,过去十几年,整个的人口抚养比是在上升的。

但如果把总抚养比拆分为老年抚养比和少儿抚养比,就会发现两者的趋势是不一样的。老年抚养比是大家最担心的,从2005年的10.7%上升到现在的20.8%,过去16年间增加了10个多百分点。与此同时,由于生育率的下降,少儿抚养比从28.1%下降到了25.6%,略微下降了两三个百分点。不管怎么说,如果看这个数据,那人口负担率最近十几年一定是上升的。

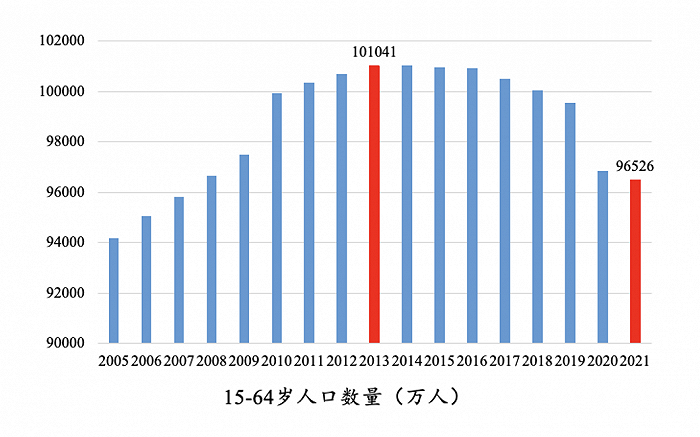

再看绝对数据。据国家统计局,15-64岁的劳动年龄人口绝对量在2013年达到了10.1个亿的峰值,是我们劳动力数量最多的一年。从那之后,这个数据开始慢慢下降,到2021年只有6.56亿,从高峰下降了大概4.5亿。

争议“刘易斯拐点”

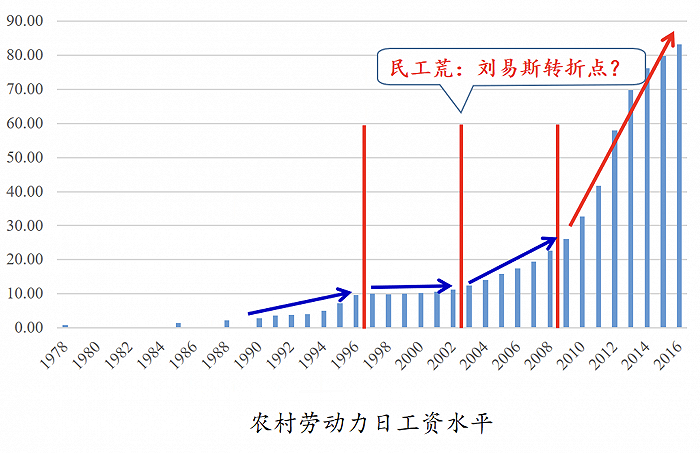

实际上从2003年到2005年左右,就有经济学家、人口学家提出观点认为中国经济进入了一个拐点。2003、2004年左右东部沿海一些城市出现了“民工荒”,即招工困难的现象,引起了媒体和社会各界的广泛关注。一些人口学家表示,这意味着中国经济的刘易斯拐点到了。但实际上,后来我们研究发现,如果仅仅根据劳动力工资的急剧上升来判断刘易斯拐点是否到来可能是不准确的。利用国家统计局提供的数据,我们可以计算出农村劳动力的日平均工资,从中发现了四个非常明显的阶段(见下图)。

第一阶段是90年代中期之前,农村劳动力日工资水平基本维持在每天大概几块到十块钱的样子,水平比较低。到了第二阶段,90年代末期到21世纪初,增幅非常平稳;从2003、2004年左右开始上升,但上升的幅度其实并不是特别明显。但是,从2008年2009年或者2010年以后,农村劳动力工资水平一下子就窜上去了。

因此,如果要根据劳动力工资的升幅来判断,刘易斯拐点的出现不应该是在2003、2004年,而是在2008、2009年或者2010年左右。

R Minami1968年发表了一篇论文,提出识别日本经济的刘易斯拐点的方法。他认为,不能根据简单劳动力工资的上升来判断刘易斯拐点的到来,而应该看农业劳动生产率或农业劳动力的工资有没有提升一个台阶式的跳升(A Jump),并且同时还应该观察农业部门使用的资本是否也出现明显抬升,因为剩余劳动力被消耗完毕后需要更多地用资本来替代劳动力。

基于此,我们研究发现中国经济的刘易斯拐点是到2010年左右才出现的,但实际上即使到了2010年,中西部地区可能还是有少量剩余劳动力,只是东部的剩余劳动力可能没有了。

值得一提的是,刘易斯转折点是一个理论抽象,拐点的到来没有考虑农业技术进步以及现实中存在的各种复杂因素;而现实中农业其实是有技术进步的,整个社会经济的发展都会提高简单劳动力的基本生活水准,中国21世纪初还实施了农业税费改革减轻农民负担等惠农政策。所以把现实理论抽象后,会看到一个拐点;但在现实中你想要识别这个拐点其实并不那么容易。

人口负担率还是经济负担率?

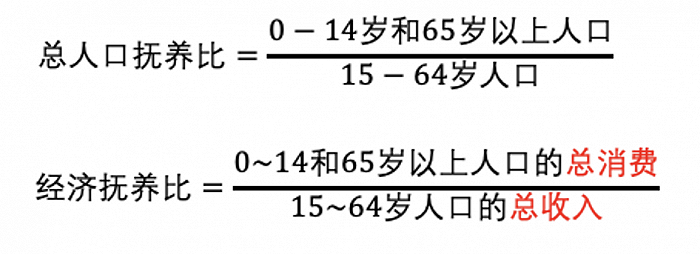

在我们看人口老龄化对经济增长的影响时,除了人口抚养比指标,其实还有一个指标是经济抚养比。

也就是说,当我们看人口抚养比的时候,分子是0-14岁人口以及65岁以上人口,这部分人不创造劳动果实,而分母——15-64岁劳动力人口,是创造劳动果实的。抚养比描述的是,一个劳动力创造的劳动成果里面有多少被不创造劳动成果的人给消耗掉了。分子越大,消耗的就越多,对经济发展就越不利。然而,只看这个指标可能过于简单了。

如果计算经济抚养比指标,即把分子的负担人口的平均消费乘以它的数量,然后把分母的劳动人口乘以平均每个劳动人口创造的收入,就可以得出一个经济的负担率。举例来说,一对父母养了两个儿子,高中毕业后都去打工了;另外一对父母只养了一个儿子,但儿子受过大学教育,收入很高。如果简单来看,两个高中毕业的儿子赡养一对父母,负担似乎要小于一个大学生儿子,然而实际上,收入很高的这一个大学生儿子,可能只需要拿出很少一部分收入来赡养父母,他的负担率可能反而更低,而不是更高。

因此,相比人口抚养比,经济抚养比的指标更精确。人口抚养比上升,并不意味着经济抚养比也会一定上升,后者甚至可能会下降。

我们几年前曾做过一个粗略的测算,计算出负担人口的消费水平,然后计算出1997年经济抚养比实际上只有11.82%,而1997年的人口抚养比是47%,这两个指标之间相差30多个百分点。从1987年到2015年,中国的经济抚养比其实是在下降的,从11.82%降到9.42%。

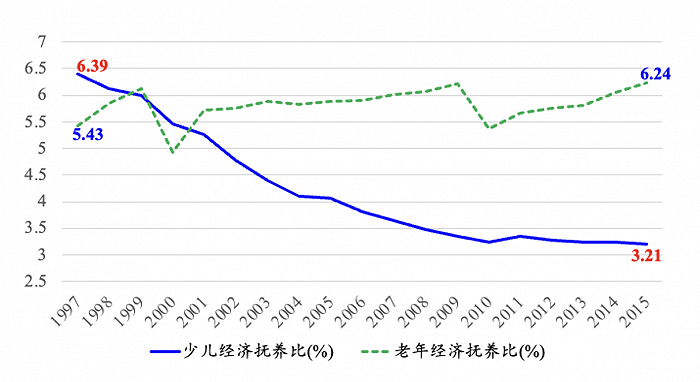

我们继续把经济抚养比拆分为老年抚养比和少儿抚养比。老人的人口抚养比从5.43%上升到了6.24%,略微上升,但老人经济抚养比由6.39%下降到了3.21%。

另外我们还可以利用省级统计数据做回归分析,发现少儿抚养比和GDP增速负相关,老人抚养比和GDP增速正相关。

老龄化意味着人力资本的提高

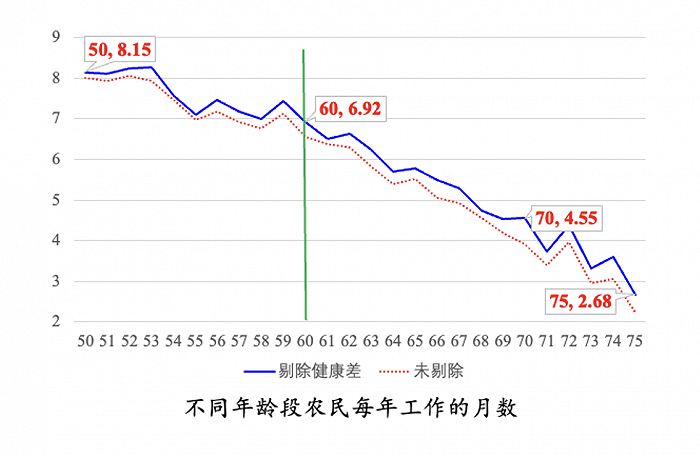

中国的老龄化问题可能并不是当前中国面临的最严峻挑战,还有一个原因是,中国城市化率到现在也只有60%多,还有相当一部分农业人口。对农民来说,并不是说到了60岁或者65岁以后就退出了劳动力大军。从这个意义上讲,也许我们还可以通过农业机械化进一步解放农村60岁以上人口的劳动力。即便到了刘易斯拐点,农村劳动力依然也还可以通过农业技术进步进一步转移。

很显然,我们如果只看人口年龄结构指标,可能就忽略了中国人力资本的显著提高,比如说健康水平的提升。我们基于地级市的预期寿命展开研究发现,一个地方的预期寿命越高,这个地方居民的健康状况越好,而健康水平的提高显然也有利于经济增长。

中国的老龄化不同于西方

中国的老龄化与西方的老龄化过程也不一样。中国是一个发展中国家,从人口结构上看,人口老龄化导致50、60岁左右的人群退出了劳动力市场。这些人的教育水平比较低。而新进来的是二十多岁为主的年轻劳动力,他们的平均教育年限要高得多。例如,根据2010年到2015年的人口普查数据可以测算,55-60岁的那部分劳动力人均教育年限只有7.37年;而20-25岁年轻劳动力群体的人均教育年限可以达到11.08年,几乎相当于前者的1.5倍。

从人口普查数据看,中国的人均教育年限在1964年只有2.35年,但到了2020年上升了8.8年.

而在发达国家,退出劳动力市场的老年人和进入劳动力市场的年轻人的教育年限的差别就没有这么大。一进一出,人口老龄化看似严重了;但如果看存量人力资本水平,其实还是上升的。

老龄化意味着预期寿命延长,进而会提高家庭储蓄率

人口学家将人口红利分为第一人口红利和第二人口红利。第一人口红利是指,随着出生率的下降,劳动年龄人口的增长速度高于消费人口的增长速度,由劳动年龄人口比重增加而带来的经济增长。劳动年龄人口比重不可能持续增加,因此第一人口红利是短暂的。

第二人口红利指随着老龄化的提高,社会的人均资本存量也会上升,进而也有助于推动经济增长。老龄化是第一人口红利消失的原因,也是第二人口红利产生的原因。

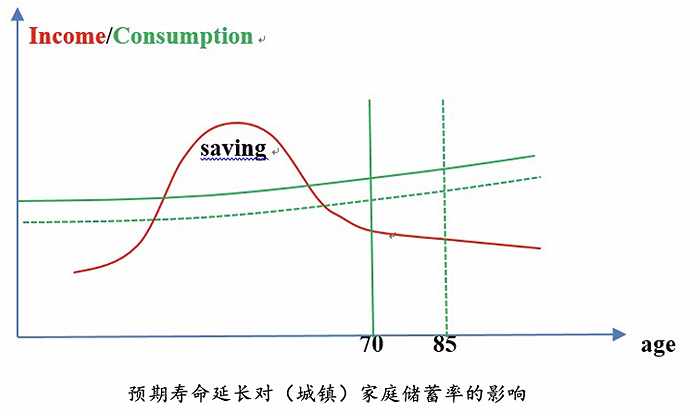

老龄化意味着人口预期寿命的延长。寿命延长对于城镇劳动力而言,可以提高家庭的储蓄率。我们可以用生命周期理论的框架来解释。

红色线代表一个人一生的收入水平。绿色线代表消费。假设个人一生的消费要平滑,所以在收入最高的时候要进行储蓄,以便在退休收入下降后还能维持较高的消费水平。但如果预期寿命延长,退休年龄不变,那就不得不降低前面的消费率,增加储蓄率来应对退休后更长时间的生存,这样才能平滑一生的消费。而因为预期寿命延长而提高储蓄率,这对促进经济增长的资本积累也有明显的影响。

中印对比

我们再把中国和印度做一个比较。近期联合国发布人口预测,称印度人口今年开始将超过中国。对此,我国外交部发言人汪文斌表示,一个国家的人口红利既要看总量,也要看质量,既要看人口,还要看人。

1971年,中国人口有8.5亿,印度是5.5亿。但如果比较一下,就会发现1970年代中国的城市化水平甚至比印度还要略低;中国是17.26%,印度是20.1%,但到了2010年,中国的城镇化率已经达到49.95%了,而同期的印度只有30.1%,它的城市化率用了30年的时间只爬升了10个百分点。

再比较一下人均国民收入。1971年,中国是109美元,印度是111美元;但到了2010年,我们是三千多美元,印度只有一千多美元。

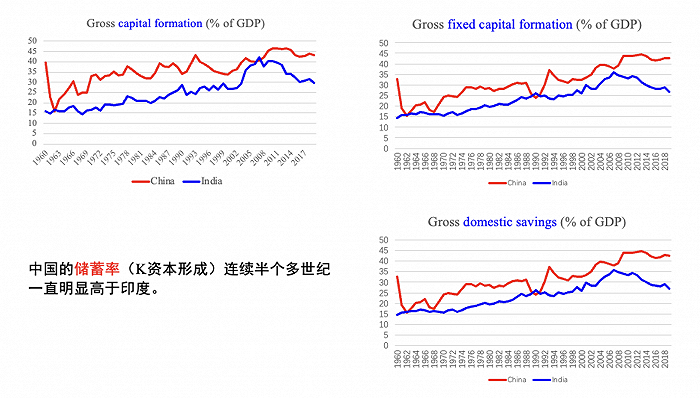

在发展中国家经济腾飞的过程中,资本的积累扮演着非常重要的角色。对比1960年中印两国的资本形成。第一个是资本形成占GDP的比重。红色线代表中国,蓝色线代表印度。从图中可以看出,在过去长达半个多世纪的时间里,中国资本形成占GDP的比重都要比印度高出几十个百分点。

国内储蓄率也是如此。中国的储蓄率也是一直远远高于印度。

中国和印度在1970年代的经济发展起点差不多,但短短几十年中国就把印度甩在后面,一个原因就是中国资本增长速度非常快。

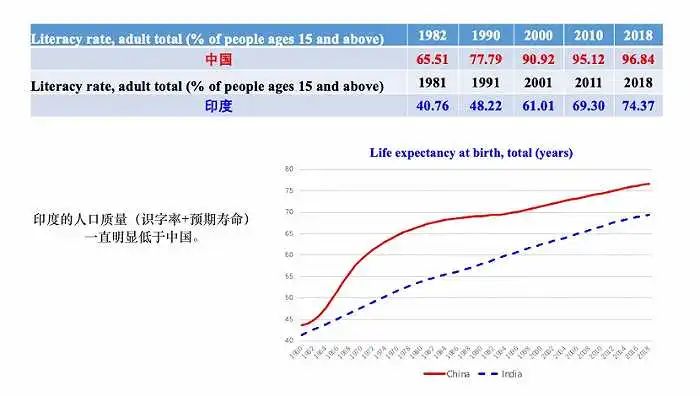

中国和印度人口质量的对比也是如此。1982年,中国的成人识字率是65%,印度只有40%;但现在中国达到了96.84%,印度只有74%。在预期寿命方面,中国也将印度远远甩在了后面。

综上,中国的人口老龄化可能并不是当前经济高质量增长面临的最大挑战。未来人力资本提升,加上过去几十年的长时间的资本积累,依然是中国经济持续快速增长的重要力量。相比人口老龄化,可能还有一个更重要的是资本的配置效率或者投资的效率——如何提高资源的配置效率,我认为这才是学界和政策制定者更应该关注的问题。

文章来源 | 界面时评