中国经济目前处在杠杆周期的下行阶段,常规货币政策失效,应该采取非常规的货币政策:中国版的“前瞻性指导“和量化宽松(QE),以及债务减免。长期内,中国需要监控金融体系中的杠杆水平,熨平杠杆周期;并通过制度改革,创造出更多的抵押资产和股本。

图片来源:视觉中国

(作者王永钦,复旦大学经济学院、中国社会主义市场经济研究中心教授、复旦大学绿庭新兴金融业态研究中心主任。著有《大转型:中国经济改革的过去、现在与未来》等书。)

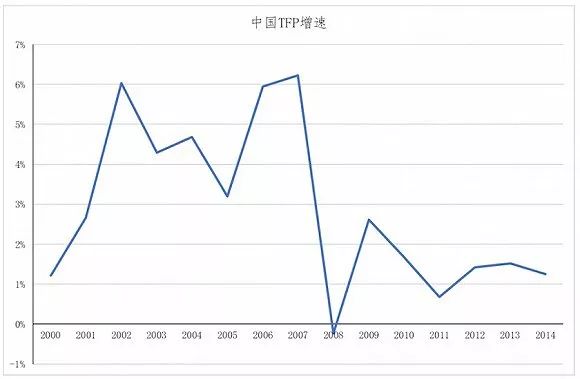

中国经济在2008年之后发生了很多重要的变化,总结起来主要是四个特征:首先,2012年中国的GDP增速首次破“8”。第二,2008年之后全要素生产率(TFP)增速大幅下滑。第三,各类债务全面上升,不仅仅是广受关注的地方债,家庭债、企业债也是如此。第四,GDP增速、TFP增速、债务的变动,是阶梯式的变动,而非平滑过渡。

图1 中国GDP年度增长率

图2 中国TFP增速

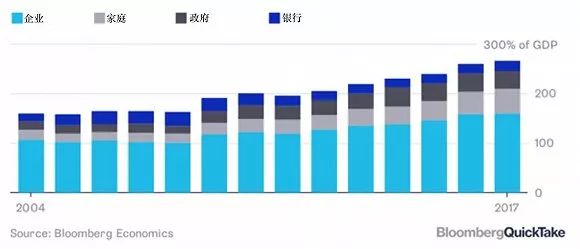

图3 中国各项债务存量

解释这四个现象对于理解中国目前的经济格局至关重要。目前对中国经济格局的看法主要有两种:一种认为当前的经济情况和存在的问题是结构性的,中国的经济正处于所谓的新常态中,因此,当前的诸多问题是新常态的表征,我们需要适应新常态下的经济发展模式;而另一种看法则认为这些问题是周期性的,是非常态的,我们必须要走出这个经济、金融周期的下行阶段。在我看来,中国经济目前正处在一个杠杆周期的下行阶段,要解决周期性的现象中表露的经济问题,我们应该采取截然不同的应对策略。

一、杠杆周期

金融危机的发生和经济波动是一个谜,同样的人和机器进行经济活动,为什么突然就出现了危机?对于突然出现的GDP增速和TFP增速阶梯式下降,以及各类债务的急剧上升,我们可以通过杠杆周期的理论,理解其深层原因。

2008年金融危机后出现一个新词叫“金融周期”,金融周期主要表现为杠杆周期,即债务的周期。和债务相比,股票对经济周期影响不大;而债务,尤其是家庭背负的债务,对于经济有深远影响。现在金融体系最重要的一个关键词是“杠杆”,而杠杆和抵押是紧密相连的。国家的发展依赖于抵押品的使用效率。德-索托在《资本的秘密》一书中提到,拉丁美洲之所以陷入发展的陷阱,原因在于其土地等资产由于法律体系不健全没有得到充分利用;尤其是,原本可用于充当抵押品的土地,其抵押价值未能得到充分发挥,仍然是“沉睡”的资本,这使得拉丁美洲的经济发展十分受限。每个国家的制度差异决定了经济体中可抵押资产的品类,在此基础上构建起来的金融体系也有所不同。金融危机前美国的金融体系是以住房抵押贷款为基础的,居民以住房做抵押获得按揭贷款(Mortgage),银行将按揭贷款打包作为基础资产,发行MBS(Mortgage Backed Security)。以MBS为抵押资产,再发行的新金融资产叫CDO (Collaterized Debt Obligation),在CDO的基础上还可以发行CDS(Credit Default Swap)。现代金融体系(尤其是影子银行体系)是由土地→住房抵押贷款→MBS→CDO→CDS这样的一层层抵押资产构建起来的,每做一层抵押,每加一层杠杆,都会撬动底层资产的价值。当然,加杠杆本身并不是坏事情,问题是谁在用杠杆,用来做什么。

金融市场中的资产价格是由边际购买者决定的,而购买者是对资产未来持乐观态度的人,杠杆的存在使得乐观者可以用少量自有资本撬动大额资金用于购买资产,使其观点在资产价格中得以充分表达。高杠杆的情形下资产集中在少部分对资产估值最高的人手中,边际购买者乐观程度的提升抬高了资产的价格。若存在卖空约束,比如在房地产市场中,必须要拥有房产的人才能卖出房产,但是对房地产持悲观态度的人往往不是拥有房产的人,其观点在价格中得不到反映,可能会导致价格被高估。

那抵押率(杠杆)又如何决定呢?对未来的不确定性决定了抵押率。作为借款人,抵押率的设定是为了防范未来抵押资产价值变动的风险,若对抵押资产未来表现十分确信(如国债),抵押率可以设在较高水平。反之,若该资产未来表现的不确定性非常大,那么抵押率必须降低到足以覆盖未来潜在损失的水平上。传统经济学家把利率看作经济中最重要的变量,但在现代金融体系中,杠杆率有时候更为重要,因为杠杆率决定了融资水平,而利率大多是随行就市的(无风险利率)。只有杠杆率高到有违约可能的时候,利率才会蕴含进风险成分,如果抵押率或杠杆足够低,利率则会接近无风险利率,所以关键还是在于抵押品。不同的金融合同,可能利率是相同的,但杠杆率却不同,杠杆率是金融合约的重要维度。货币政策到目前为止还没有太关注杠杆率,这实际上是非常大的错误,导致了基于利率的货币政策的失效。

经济好的时候,未来不确定性低,杠杆率会比较高,因此正常时期的资产价格很高,生产消费活动增多。美国1933年之后到2008年之前经济周期是比较缓和的。越平稳的时候,杠杆率会越高,形成闭环。中国2012年之前也是如此,经济平稳,加杠杆,这是一个良性循环。

但经济坏的时候,事情就会变得棘手。对未来的不确定性会导致去杠杆,今年的中美贸易摩擦以及其他事件增加了这一不确定性,客观上降低了杠杆率,进而导致抵押品价值下降,企业违约、破产等等,引起了恶性循环。强制去杠杆存在非常大的问题,可概括为以下主要三点:杠杆率下降;最乐观的人此前用高杠杆,此时被强制平仓,破产出局;边际购买者乐观程度下降。最乐观的人离场与杠杆率的下降近一步压低资产价格,形成一个恶性循环,危及整个建立在底层资产基础上的金融大厦。

杠杆周期时常发生,1637年的荷兰郁金香泡沫、1920年的美国大萧条,日本上世纪90年代的房产泡沫等,均是杠杆周期的例证。2008年之后中国的住房价格猛涨,以及2015年的股灾,也与此有关。在2015年股灾前,通过场外配资的杠杆可以加到四十倍,盈利可以放大40倍,但这也使得其投资组合对价格的微小变动都极其敏感,小幅下跌就可以造成大额损失,触发强制平仓,而集中抛售进一步促进价格下跌,引发股市危机。

图4 美国房价与杠杆(2000-2009年)

上图可以直观揭示住房市场的杠杆周期,绿线代表住房价格波动,红线为首付率倒数(杠杆),可以发现两线基本是呈1:1变动,而在这段时间内利率几乎没有变化。可见要理解金融危机的产生,除了利率之外,还必须兼顾杠杆这一重要维度。

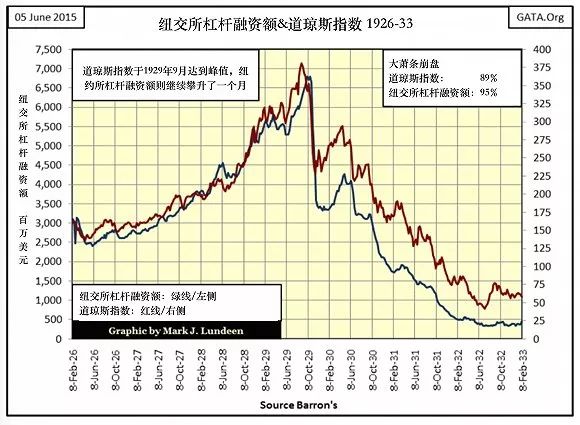

图5 纽交所杠杆融资额与Dow Jones指数

股票市场也不例外,我们回过头去看1929年大萧条,实质上也是一次杠杆周期。上图中红线为纽交所杠杆融资额,绿线是Dow Jones指数,两条线走势完全一致。中国2015年的股灾情况也类似。

总结来说,美国金融泡沫产生到危机爆发共有三个阶段。第一阶段是杠杆化,乐观的人观点被放大,住房泡沫增大。第二阶段是证券化,打包分级从底层资产中提取安全资产,进一步推动价格上涨。第三个阶段是CDS的引入,这使得悲观者可以入场表达观点,戳破资产泡沫。美国的资产价格暴跌是2005年CDS标准化后发生的。在高杠杆加证券化把资产价格推到顶峰的时候引入CDS,引发了资产价格的暴跌。中国目前也刚引入CDS(中国称为信用风险缓释工具)。

二、家庭债和企业债

为什么杠杆会给经济造成严重影响?股权合约是弹性的,股票的暴跌没有外部性。但是债有很大外部性,因为债是反保险(anti-insurance)的,在经济情况最差的时候,最脆弱的主体反而要承担经济周期的风险,不得不放弃消费,从而造成有效需求不足,导致了经济衰退。这时候,问题出在需求侧,不是供给侧。在债务过高时,债务积压问题的存在使得货币政策失效,债务人因为背负偿债义务,即使获取资金也是用于偿还债务,而非投资或消费。日本资产泡沫破灭后,企业债务高企,企业只能拿新钱还旧钱,货币政策无法产生预期效果。目前减税的呼声十分强烈,但要注意的是如果减税力度不足,效果可能十分微弱,除非减税力度很大,解决了债务积压问题。只有解决好企业和家庭的债务积压问题,才有可能使家庭有动力消费、企业有激励投资。美国金融危机之后是家庭的债务积压,日本的经济危机是企业债务积压,而中国则是家庭、企业和政府都存在债务问题,目前家庭和企业债务积压情况都很严重。政府债务也在累积,但因为软预算约束存在,情况尚且可控。导致经济增速下滑的主要因素恐怕还是企业与家庭的债务积压。在美国,企业与个人可以申请破产保护,实在无法偿还债务的情况下,有限责任和破产是重新开始的机会。但在我国,破产法还不够完善,没有个人破产法,家庭的债务问题的影响是非常刚性和顺周期的,加剧了经济的下滑。

2008年之后中国TFP增速的突然下降,也可能与债务问题有关。2008年金融危机之后,其他国家一般采取如减税等财政刺激方案。中国采取的“四万亿”方案是银行放贷方式(实际上超过40万亿),大量房地产按揭贷款推升家庭债务,而地方政府债也在不断累积。此外,在2008年之后,中央默许地方政府和金融机构发展各种影子银行业务。影子银行的核心问题还是杠杆,其负债端是理财产品,存在刚性兑付,承诺收益6%-7%。资产端是存在刚性泡沫的住房(即社会认为房价不会跌),四万亿中很多资金流向了房地产市场,而非实体经济,造成了目前“家庭不消费,企业不投资”的状况。

图6 中国房价增长率与TFP增长率

上图为房价增长率和TFP增长率的变动趋势图,左轴是房价增长率,右轴是TFP增长率,两者呈反向关系,2008年之后的情况应该也差不多。而从图3中可知,中国现在的债务总量相比2008年几乎涨了一倍,接近GDP的300%。

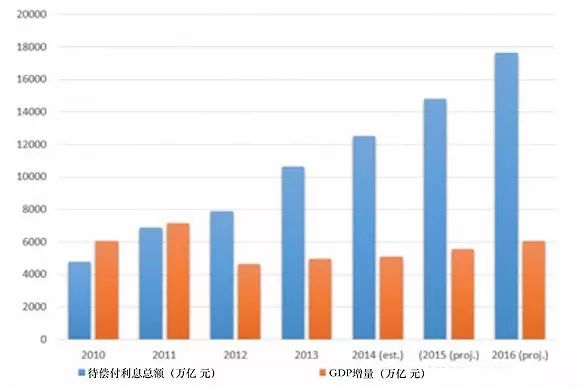

图7 GDP增量与当年待偿付利息总额

图7为中国历年GDP增量与待偿付利息总额,橙色的柱状图表示GDP增量,蓝色柱子代表当年应偿付利息。由图7可知,2012年是一个关键的转折点,GDP增量首次跌落当年应偿付利息总额之下。如果把中国看成一个企业,2012年新增的GDP增量还不够偿还利息。2008年之后债务一路高涨,2007年家庭债务总额只有四万亿,到了今年家庭债务到达45万亿。当前家庭债务问题的流行说法叫“消费降级”,家庭已经开始减少消费了。

而对企业债务而言,形势也颇为严峻。股权质押是这两年兴起的一个词。为什么要做股权质押?在法律不健全的国家,抵押品只能局限于少数资产或者房地产。中国现在处在一个杠杆周期的下行阶段,是整个经济去杠杆、流动性趋紧和实体经济活动衰退之间恶性循环的状态。

在这个过程中,抵押品价值的下降起到了推波助澜的作用。在中国,由于可做抵押品的安全资产匮乏,政治关联也被看做一种广义的抵押品,而当这种抵押品抵押价值下降的时候,他们就会寻求住房来做抵押品,也会选择股权做抵押品来获取融资。股票质押最大风险在于,一旦违约,股权发生转移,企业家会丧失对企业的控制权,对于企业的生产经营会有严重影响。唯有通过制度改革,从源头上释放更多的可抵押的资产,才能避免这样层出不穷的连带问题。

三、非常规货币政策和债务减免

回到开头的四个特征性事实:第一,GDP增速在2012年突然跌落到8%以下;第二,TFP增速在2008年之后下降这么严重;第三,各类债务总量上升;第四,GDP增速、TFP增速、债务的变动都是阶梯式变化,要缓解这些问题,短期内政府应该采取非常规货币政策:中国版的前瞻性指导(forward guidance),以及量化宽松(QE)。在经济债务特别高的时候,常规货币政策失效,应该采取非常规的货币政策。

短期内的应对措施,主要有三点,其一是“前瞻性指导”,中国政府应提振市场信心,预定预期,稳住股票价格,从而稳住股票作为质押品的价值,缓解股权质押危机。同时,在房地产市场上进行预期管理,维护市场对于房地产市场的预期。房地产是重要的抵押品,维护房地产的抵押价值有助于支撑经济体的融资能力,促使经济达成正向循环。前几天在上海举办的宏观经济学前沿的论坛上,美联储的一位官员表达了他对金融危机中美国量化宽松(QE)的看法,他说,量化宽松本身效果有限,前瞻性指导才是主要的稳定器。欧洲由于可购买资产有限,因此主要采取的是前瞻性指导。2012年7月,欧洲央行行长德拉吉(Draghi)用一句著名的发言——“不惜一切代价”(“Whatever it takes”)——来保卫欧元,比较成功地稳住了市场预期,缓解了欧债危机。

参照欧美在上次金融危机中的实践经验,同时考虑到中国政府具有强大的影响力与号召力,明确的前瞻性指导对中国来说是低成本和高效率的方法。这种方法可以稳住抵押资产的价值,扭转杠杆周期下行阶段:经济不确定性下降→抵押率下降(去杠杆)→抵押资产价格下跌→ 经济基本面恶化→不确定性上升→ …的恶性循环。

其二,在当前的货币政策实施过程中,资金流到商业银行之后难以继续下行,因为银行缺乏给中小企业放贷的激励。中国应该采取非常规的货币政策,可以考虑实行中国版的QE,央行可以直接购买中小企业和目标部门的债券,必要的时候提高资产的抵押率和杠杆率,以此直接将资金注入中小企业和目标部门。

其三,债务减免也很关键,危机中的债务减免对于各方都有利。过去朱镕基总理通过剥离不良资产、债务减免(核销债务),使我们的经济得以从债务问题中脱身,继续发展。我们当前正处在一个杠杆周期下行阶段,债务减免也是必要的。2008年美国金融危机中,因为高度的证券化,债权人极度分散使得债务减免的协商非常困难。中国的特殊国情使得我们能够比较容易地实现债务减免。当然,减税起的作用也会类似于债务减免,能减轻家庭和企业的债务积压问题。

而从长远来看,首先,我们需要对杠杆率这一维度引起足够的重视,严格监管影子银行中的杠杆,熨平杠杆周期。

其次,大力发展股权市场。中国股市最近十年表现不佳,重要的原因在于,(影子)银行资产端的刚性的住房泡沫与银行负债端的刚性兑付。资金放在银行可以有较高的稳定收益,降低了人们投资股票市场的欲望。但这种模式是不可持续的,我们应当大力发展股票市场,让人民得以共享中国的经济增长。

最后,应该跳出为去杠杆而去杠杆的狭隘思路。强行去杠杆会引发一系列问题,我们不应着眼于减少债务,而应考虑做大股本来去杠杆。中国的很多资产都是沉睡中的资产,并没有变成真正的资本,农村土地与住房、很多国有资产都是沉睡的资产。城市房地产泡沫很严重,如果农村土地可以质押的话,农民可以发挥土地的价值,分享经济增长的果实,城市泡沫也会慢慢被消化。这方面改革的政策空间是非常大的,应该成为中国下一步改革的突破口。

来源:界面时评