非常感谢研究院的邀请,我之前参与了研究院组织的“城市化与地方债务风险”课题,《中国地方政府融资平台的经济学》这本书是我的一个成果,但八年过去了,问题没有解决,还要继续解决。

我有几点感想。中国过去十年是非常不寻常的十年,其他国家金融危机以后,一般中央通过财政刺激政策或者货币政策来化解金融危机,但中国还让地方政府自己找出路,就是默许地方政府搞各种金融创新和影子银行活动,中国地方政府也是影子银行。

大家知道城市化是中国过去十年最重要的主题,特别是在土地招拍挂之后,地方政府以土地为抵押融资进行城市化,2008年以后地方政府更可以通过各种影子银行活动来放杠杆,进行城市化;而2003年之前,中国的经济发展是以工业化为主,以土地作抵押再放杠杆的融资方式,虽然伴随了地价和房价的上涨,以及抵押贷款带来的家庭放杠杆,但在经济上行的时候,这是一个运作流畅的闭环。

在这样的情况下,好的方面是地方获得大量的杠杆融资;但是坏处也会有的。好的方面,这种模式带来了城市化狂飙式的进展——中国金融危机以后,没有马上陷入经济萧条,而且某种程度来说,中国是救了整个世界。但是,中国狂飙式的债务积累也给中国的经济发展带来了很大的拖累,2012年,中国的GDP增速首次跌落两位数。

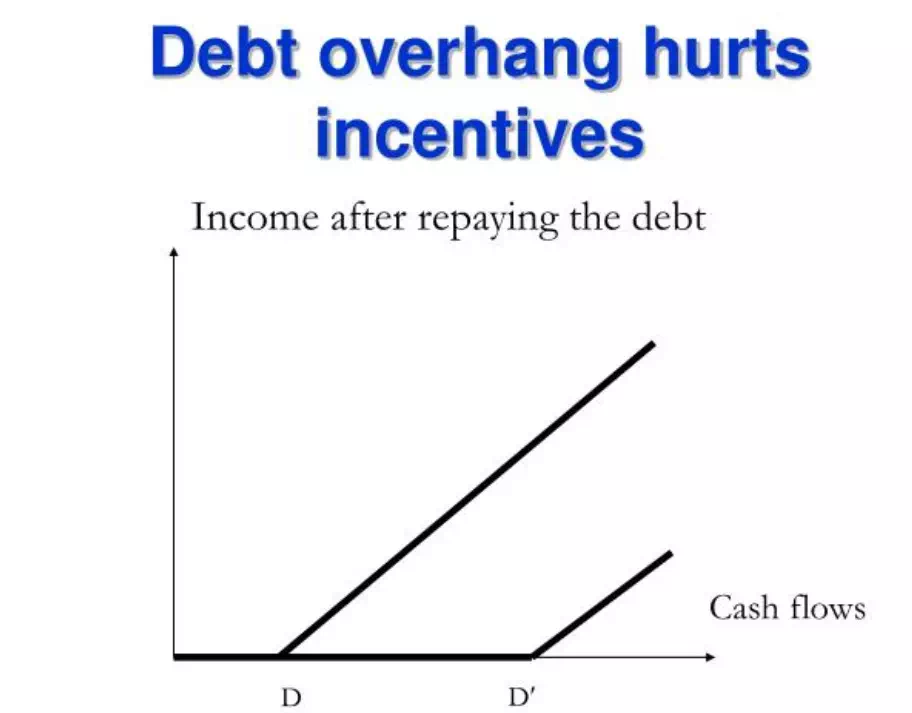

为什么是2012年?2012年可能是中国经济的一个重要转折点:2012年中国债务的支出首次超过了GDP的增量;也就是说,宏观意义上中国已经出现了债务积压(debt overhang),所以那年中国经济出现了很大的问题,突然跌落12%。

抵押品里面有一个重要的概念就是折扣率(haircut),其倒数就是杠杆。在抵押贷款市场,折扣率就是首付率,例如银行给你的首付率是50%(相应地,杠杆就是2倍),那么意味着房价跌了一半也没事;折扣率反应了放贷人对交易的紧张程度,折扣率越高,杠杆率越低,他越安全。

但是问题在于你把所有的资源都集中在那里去了,其他部门的钱就少了,这是很简单的逻辑:放杠杆把钱都拉到政府里面去,民营企业的钱少了,这样会挤出民营企业的投资。最近很多研究表明的确这样,从时间序列上来看,08年以后全要素生产率TFP下降了;横截面上面来看,房地产发展泡沫更严重的地区,TFP下降得更厉害。

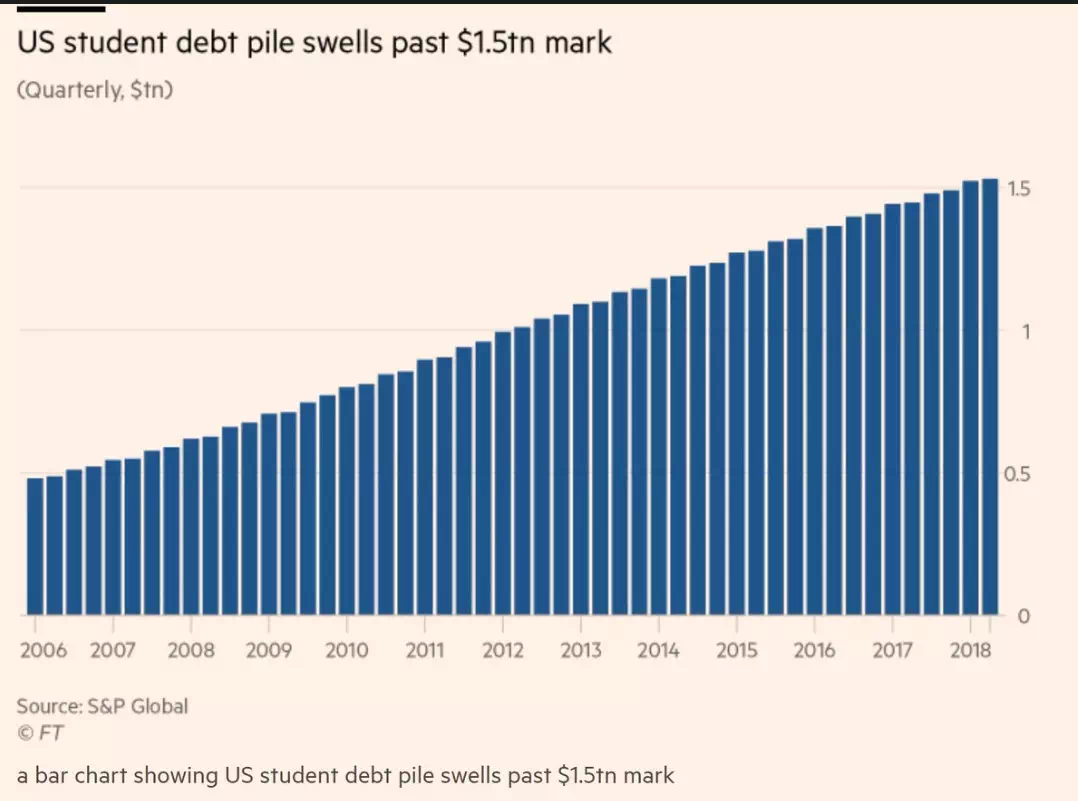

所以,过去十年,中国家庭的债务迅速上涨,现在说“消费降级”,确实没有办法了,因为没钱了。

当然,这里可能还有一个原因,就是2015年的股灾,但股灾也是放杠杆造成的,中国买股票放的杠杆高达到四五十倍,大家知道2015年股灾最严重的时候,1亿人在股市炒股票,基本上是中国的中产阶级。放杠杆买股票,股票价格上涨的时候开心,都上涨了;但是问题在于借的钱,股票跌的时候就麻烦了,有可能一辈子还不了钱。因此,2015年很可能又是是中国的一个转折点,中国的(中产阶级)家庭负债开始变得严重了。

为什么债的问题最近影响这么坏?因为债是刚性的,不管状态如何都要偿还,债在金融里面是宏观外部性很强的金融工具,好的时候非常好,坏的时候非常坏,是一种反保险(anti-insurance),经济危机都是债务引起的危机。

企业债相对来说也要缓解,要让它有盈利的机会,以及债能不能减免。减免对所有人都有好处,因为会使得我们跳出这个陷阱,否则会陷入非常坏的均衡,经济更加糟糕。因为政治原因,08年金融危机以后,美国很难做到这点,中国可能做到这点,债务减免对很多人都有好处。

事实上,中国地方的城投债、包括中央政府债券的设计是有很大问题的,还是根据刚才的逻辑,中国最可靠的资产除了土地做抵押外,还有的抵押品是中央政府的信誉,这个方面没有被利用起来。美国立国之父汉密尔顿,也是首任财政部长,他说怎么把美国变成金融强国?独立战争之前,各个州独立,13个殖民地向老百姓借了很多钱,美国成立之后把所有的债都承担起来,在华尔街发行这些债券。任何国家金融体系里,必须有基层资产做基础,国库券是一种可以充当底层资产的安全资产,这样整个金融体系就可以构建起来,无风险利率也会降下来了。我跟一个原来在高盛作过对冲基金老总的朋友交流过,他说中国的债券体系有一个很大的问题:本来可以光明正大发行债券的不发,非要让地方政府偷偷摸摸地发行城投债,风险很大,融资成本很高;应该增加国债和合法地方政府债券的发行。政府债券会给金融体系提供高质量的抵押品,降低社会的融资成本。

一个市场的约束力,这个可能是长远之计,不仅仅有利于中国的市场,无风险利率会降低,而且地方政府有了持续的融资手段,也避免了过度利用土地作抵押放大杠杆,因为土地抵押和杠杆对中国经济的扭曲很严重。

最后,土地制度,尤其农村土地制度需要推进产权改革。大量的土地,是沉睡的资产,一直没有用作抵押品从而变成活的资本。现在我们要去杠杆,两个思路,一个减少债务,第二做大股本,中国土地是无形的资产,放杠杆,让它发动起来,撬动农村发展杠杆,把农村土地发展起来,这样城乡差距也缩小了,城市的泡沫也会缓解,中国整体的杠杆也会下降。

提问:王老师,你在演讲中提到2012年是中国经济的一个重要转折点,因为这一年中国债务的支出首次超过了GDP的增量,但经济学上做比例,很重要的一点是上下口径要一致。债务是存量,GDP是流量的概念,还有前面提到是每年的利息、每年新增GDP,GDP大概是毛利的概念,那么国家的总资产类似于公司总资产的概念,债务是类似于负债的概念,如果基于流量的概念,是不是每年拿GDP的变化量来比利息的变化量,才是口径比较一致的地方?

第二个问题,前面提到为了降低负债率,债务减免是一个途径,关于债务减免,美国有非常强的社会安全网,债务减免一方面有个人破产法来兜底,另一方面不管社区救助、州际救助,还是到联邦的三级救助网也是比较健全,在中国社会安全网不够健全之下,怎么把融资渠道往直接融资推进?

王永钦:非常好的问题,第一个问题的确对应的增量,很重要。我这里依据的是Victor Shih教授的研究,就是基于增量。这个问题实际上挺复杂,因为杠杆有三种杠杆,一种基于机构的杠杆,再一个基于资产(证券)的杠杆,再一个基于整个金融体系的杠杆,即宏观的杠杆。一般最好是使用增量,新增的那种债是更加重要的,不是存量。

第二关于社会安全网是非常重要的问题。美国有非常健全的社会保险,包括破产法,破产法就是一种保险。对于中国来说,特别家庭债的问题会引发社会问题,因为我们没有很好的保险体系。政府应该充分重视这个问题,这不仅仅关于社会保险,还关乎发展的问题,因为一旦家庭债和企业债都高企,货币政策是失效的,经济不会有起色的。

中国应该借这个机会,加强社会保险的改革。和美国比较,中国大概相对于美国1920年代,你看几个指标,中国的人均GDP跟美国那个时候差不多;城市化率,美国当时50%,中国差不多50%;收入差距也差不多,美国那个时候称之为镀金时代,收入差距很大。金融危机爆发之前,一般收入差异特别大,这个原因很简单,因为收入差异大的时候才有债务人和债权人。大家收入平等,不存在债务问题。罗斯福的伟大之处在于发现美国的问题,做了很多改革,包括打击财阀,建立社会保险体系等等。

我觉得中国完全可以建立更广泛的社会保险,降低收入差距,这对中国经济发展是一个促进,不是一个阻碍。我们最近的研究发现,社会保险会促进创业,因为大家不担心风险了;社会保险也会促进消费。因此,社会保险是一举多得的:促进创业,促进消费,促进社会稳定。

文章来源:上海金融与法律研究院